Paysafecard vs. Skrill vs. Neteller: Welche Zahlungsmethode passt zu Ihrem Casino-Stil?

Drei Zahlungswege, ein Ziel — die richtige Wahl für Ihr Spiel

Letztes Jahr habe ich innerhalb einer Woche drei verschiedene Einzahlungen bei drei verschiedenen Anbietern gemacht — einmal per Paysafecard, einmal über Skrill, einmal mit Neteller. Nicht aus Neugier, sondern aus Notwendigkeit: Jeder Anbieter hatte andere Konditionen, und ich wollte herausfinden, welche Methode in welchem Kontext die beste Wahl ist. Das Ergebnis war weniger eindeutig, als ich erwartet hatte.

Alle drei Zahlungsmethoden gehören zur Paysafe Group, gegründet im Jahr 2000 in Wien. Was als österreichisches Fintech-Startup begann, ist heute ein Zahlungsnetzwerk mit globaler Reichweite — und die drei prominentesten Marken unter dem Konzerndach bedienen erstaunlich unterschiedliche Bedürfnisse. Paysafecard ist ein Prepaid-Voucher, Skrill ein digitales Wallet mit Debitkarte, Neteller ein E-Wallet mit Fokus auf internationale Transfers. Gleicher Mutterkonzern, drei verschiedene Philosophien.

Die Zahlen zeigen, warum dieser Vergleich relevant ist: Debitkarten dominieren den iGaming-Zahlungsmarkt mit 42 Prozent Marktanteil, dicht gefolgt von digitalen Wallets mit 38 Prozent. Paysafecard, Skrill und Neteller decken zusammen beide Kategorien ab. Wer sich zwischen ihnen entscheidet, wählt nicht nur eine Zahlungsmethode — er wählt ein Modell: anonymes Prepaid gegen registriertes Wallet gegen internationalen Geldtransfer.

Dieser Vergleich ist keine Rangliste. Es gibt keine objektiv beste Methode, weil „beste“ von Ihren Prioritäten abhängt. Wer maximale Anonymität will, landet bei einem anderen Ergebnis als jemand, der schnelle Auszahlungen priorisiert. Ich gehe jede Methode einzeln durch, stelle sie dann gegenüber und ordne am Ende konkrete Szenarien zu. So finden Sie die Methode, die zu Ihrem tatsächlichen Nutzungsverhalten passt — nicht zu einem theoretischen Idealbild.

Eines vorweg: Alle drei Methoden sind technisch ausgereift und werden von der überwiegenden Mehrheit der Casino-Anbieter akzeptiert. Die Entscheidung fällt nicht zwischen gut und schlecht, sondern zwischen verschiedenen Kompromissen. Anonymität gegen Auszahlungskomfort. Einfachheit gegen Funktionsumfang. Gebührenfreiheit beim Einzeltransfer gegen Gesamtkosten im Ökosystem. Wer diese Kompromisse versteht, wählt bewusst statt zufällig.

Paysafecard: Stärken und Schwächen im Casino-Einsatz

Sie stehen an der Tankstellenkasse, zahlen bar, bekommen einen 16-stelligen Code auf einem Kassenbon — und drei Minuten später liegt das Geld auf Ihrem Casino-Konto. Keine Registrierung, keine Bankverbindung, keine digitale Spur. Das ist die Kernidee hinter Paysafecard, und sie funktioniert seit über zwei Jahrzehnten.

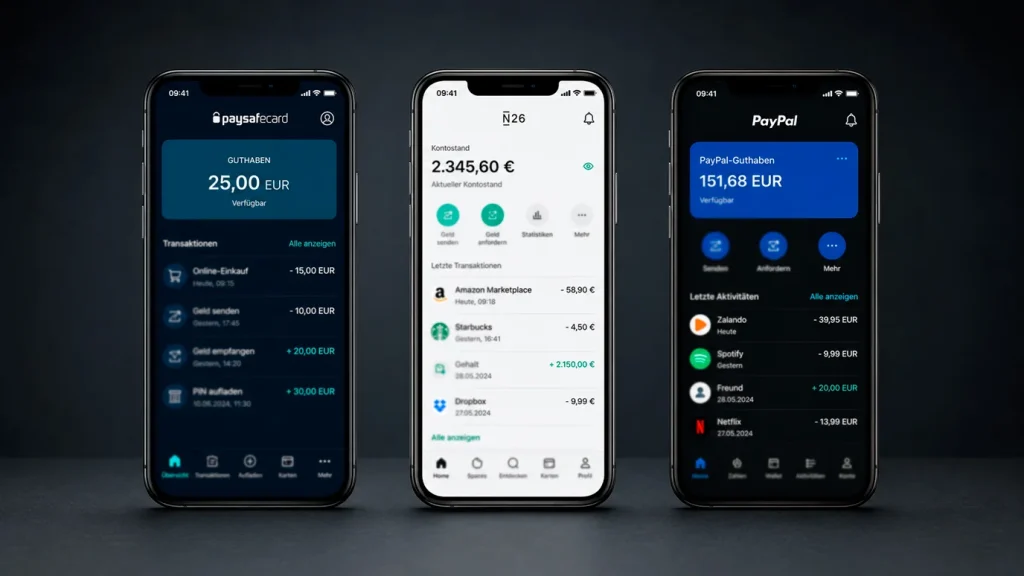

Die Stärke der Paysafecard liegt in der Entkopplung von Zahlung und Identität. Über 15 Millionen Menschen in 55 Ländern nutzen dieses Prinzip, und der Zugang ist denkbar niedrigschwellig: 650.000 Verkaufsstellen weltweit verkaufen Voucher in festen Stückelungen zwischen 10 und 100 Euro. Kein Mindestalter für den Kauf — wobei die Casino-Nutzung selbstverständlich erst ab 18 möglich ist — kein Konto, keine App-Pflicht. Der PIN ist das Geld.

Im Casino-Kontext übersetzt sich das in sofortige Einzahlungen ohne Datenweitergabe. Kein Anbieter sieht Ihre IBAN, keine Kreditkartennummer wandert über eine Schnittstelle, und auf dem Kontoauszug erscheint kein Casino-Name. Für Spieler, die ihre Privatsphäre schützen möchten, ist das ein erheblicher Vorteil — und zwar kein theoretischer, sondern ein alltäglich praktischer.

Die Schwächen sind ebenso klar. Paysafecard ist ein Einbahnstraßen-Instrument: Geld fließt hinein, aber nicht direkt heraus. Auszahlungen erfordern eine alternative Methode — Banküberweisung, My-Paysafecard-Konto oder die Paysafe Mastercard. Dazu kommen Limits: Im regulierten deutschen Markt gilt ein monatliches Einzahlungslimit von 1.000 Euro über das OASIS-System, und einzelne Voucher sind auf maximal 100 Euro beschränkt. Wer höhere Beträge einzahlen möchte, muss mehrere PINs zusammenführen — ein funktionierendes, aber umständliches Verfahren.

Ein weiterer Punkt: Restguthaben auf teilweise genutzten Vouchers. Wenn Sie einen 50-Euro-Voucher kaufen und 30 Euro einzahlen, bleiben 20 Euro auf dem PIN. Diese lassen sich für eine spätere Transaktion nutzen oder mit einem anderen PIN zusammenlegen. Allerdings verlieren ungenutzte Voucher nach zwölf Monaten Inaktivität durch eine monatliche Servicegebühr an Wert. Wer Voucher auf Vorrat kauft, sollte die Fristen im Blick behalten.

Skrill: Stärken und Schwächen im Casino-Einsatz

Mein erstes Skrill-Konto habe ich vor Jahren eröffnet, weil ein Casino-Anbieter keine Paysafecard akzeptierte, aber Skrill-Einzahlungen mit einem Extra-Bonus belohnte. Die Registrierung dauerte unter zehn Minuten, die erste Einzahlung per Banküberweisung brauchte einen Werktag — und danach konnte ich innerhalb von Sekunden zwischen Skrill-Konto und Casino-Konto hin- und herbuchen. Das ist die Stärke von Skrill: Einmal aufgeladen, funktioniert es wie ein Puffer zwischen Bank und Casino.

Skrill ist ein vollständiges digitales Wallet. Sie laden Geld auf — per Banküberweisung, Kreditkarte, oder sogar per Paysafecard — und nutzen das Guthaben für Casino-Einzahlungen. Der entscheidende Unterschied zur Paysafecard: Skrill ermöglicht auch Auszahlungen. Gewinne fließen vom Casino zurück ins Skrill-Wallet und von dort auf Ihr Bankkonto oder eine Skrill-Visa-Karte. Dieser Kreislauf macht Skrill zur ersten Wahl für Spieler, die regelmäßig ein- und auszahlen.

Die Gebührenstruktur verdient allerdings einen genauen Blick. Einzahlungen ins Skrill-Wallet per Banküberweisung sind in der Regel kostenlos; per Kreditkarte fallen häufig Gebühren an. Casino-Einzahlungen vom Skrill-Wallet aus sind kostenfrei. Auszahlungen vom Skrill-Wallet auf ein Bankkonto kosten eine pauschale Gebühr, und bei Währungsumrechnungen wird ein Aufschlag berechnet. Diese einzelnen Positionen summieren sich, besonders bei häufigen Transaktionen und kleinen Beträgen.

Im Casino-Ökosystem genießt Skrill eine breite Akzeptanz, allerdings mit einer wichtigen Einschränkung: Etliche Anbieter schließen Skrill-Einzahlungen von Willkommensboni aus — ähnlich wie bei Paysafecard, aber noch häufiger. Der Grund ist der gleiche: E-Wallet-Einzahlungen erleichtern Bonusmissbrauch durch schnelle, günstige Transfers zwischen mehreren Konten.

Datenschutztechnisch bietet Skrill einen Mittelweg. Das Casino sieht nur Ihre Skrill-Kontodaten, nicht Ihre Bankverbindung. Allerdings verlangt Skrill bei der Registrierung eine vollständige Identitätsverifikation inklusive Adressnachweis — die Anonymität endet also am Skrill-Konto selbst. Für den Anbieter sind Sie anonym; für Skrill sind Sie vollständig identifiziert. Das ist ein fundamentaler Unterschied zur Paysafecard, die auch gegenüber dem Zahlungsdienstleister keine Identitätsdaten erhebt — zumindest bei der Nutzung ohne My-Paysafecard-Konto.

Neteller: Stärken und Schwächen im Casino-Einsatz

Neteller war einer der ersten Zahlungsdienste, die sich explizit auf die Online-Gambling-Branche ausrichteten — lange bevor das Thema regulatorische Aufmerksamkeit erfuhr. Diese Herkunft prägt den Dienst bis heute. Wo Skrill ein Allzweck-Wallet ist, das auch Casinos bedient, positioniert sich Neteller als Finanzinfrastruktur für Spieler, die international aktiv sind.

Die Grundfunktion ähnelt Skrill: Geld aufladen, im Casino einzahlen, Gewinne empfangen, auf das Bankkonto transferieren. Neteller bietet zusätzlich eine virtuelle Prepaid-Mastercard (Net+ Card), die sich direkt mit dem Neteller-Guthaben speist. Diese Karte funktioniert überall dort, wo Mastercard akzeptiert wird — auch an Geldautomaten, was Neteller einen physischen Zugangskanal verschafft, den reine E-Wallets nicht bieten.

Im Casino-Alltag überzeugt Neteller durch Geschwindigkeit: Einzahlungen erfolgen in Echtzeit, Auszahlungen landen — je nach Anbieter — innerhalb von Minuten bis Stunden auf dem Neteller-Konto. Das ist schneller als bei Banküberweisungen und vergleichbar mit Skrill. Für Spieler, die Gewinne zeitnah verfügbar haben möchten, ist diese Geschwindigkeit ein relevanter Faktor.

Die Gebührenstruktur ist bei Neteller etwas komplexer als bei Skrill. Kostenlose Einzahlungsoptionen existieren, aber nicht für alle Wege: Kreditkartenaufladungen kosten in der Regel zwischen 2,5 und 4 Prozent, Banküberweisungen sind meist kostenfrei, und die Paysafecard-Aufladung — ja, auch das ist möglich — verursacht ebenfalls eine Gebühr. Auszahlungen auf das Bankkonto sind gebührenpflichtig, und der Wechselkursaufschlag bei Fremdwährungstransaktionen liegt üblicherweise bei 3,99 Prozent. Wer in einer anderen Währung als der Kontowährung spielt, zahlt also bei jeder Transaktion mit.

Was Neteller von Skrill unterscheidet, ist das VIP-Programm. Ab einem bestimmten Transaktionsvolumen sinken die Gebühren, der Wechselkursaufschlag wird reduziert, und der Kundensupport wird persönlicher. Für Vielspieler mit hohem Volumen kann sich dieser Status lohnen. Für Gelegenheitsspieler, die einmal im Monat 50 Euro einzahlen, sind die Standardgebühren allerdings weniger attraktiv als bei der Paysafecard, die für die Einzahlung selbst keine Transaktionsgebühren erhebt.

Regulatorisch hat Neteller in den vergangenen Jahren nachgeschärft. In regulierten Märkten wie Deutschland, Großbritannien und Schweden gelten dieselben Einzahlungslimits wie für andere Zahlungsmethoden — das monatliche Limit von 1.000 Euro in Deutschland betrifft auch Neteller-Einzahlungen. Zusätzlich hat Neteller seine eigenen internen Compliance-Prozesse verschärft: Transaktionen werden automatisiert auf ungewöhnliche Muster geprüft, und bei höheren Volumina werden zusätzliche Nachweise verlangt. Für Nutzer bedeutet das: Die Zeiten, in denen E-Wallets als regulatorische Grauzone galten, sind vorbei. Neteller operiert heute unter den gleichen Aufsichtsrahmen wie traditionelle Finanzdienstleister.

Direktvergleich: Geschwindigkeit, Gebühren, Limits, Anonymität

Zahlen nebeneinander zu legen ist einfach — die richtigen Schlüsse daraus zu ziehen, weniger. Ich habe alle drei Methoden über Monate parallel genutzt und die konkreten Unterschiede dokumentiert. Was in der Theorie ähnlich klingt, divergiert in der Praxis erheblich.

Geschwindigkeit: Bei der Einzahlung sind alle drei Methoden nahezu gleichauf — Paysafecard, Skrill und Neteller buchen den Betrag in Echtzeit auf das Casino-Konto. Der Unterschied zeigt sich bei der Auszahlung. Paysafecard ermöglicht keine direkte Auszahlung; Skrill und Neteller empfangen Gewinne innerhalb von Minuten bis maximal 24 Stunden, abhängig vom Anbieter. Bruce Lowthers, CEO der Paysafe Group, beschreibt das so: Es gibt eine Nachfrage nach sofortigem Zugang zu Geldmitteln und einer konsolidierten Übersicht. Genau diesen sofortigen Zugang bieten Skrill und Neteller — Paysafecard nicht.

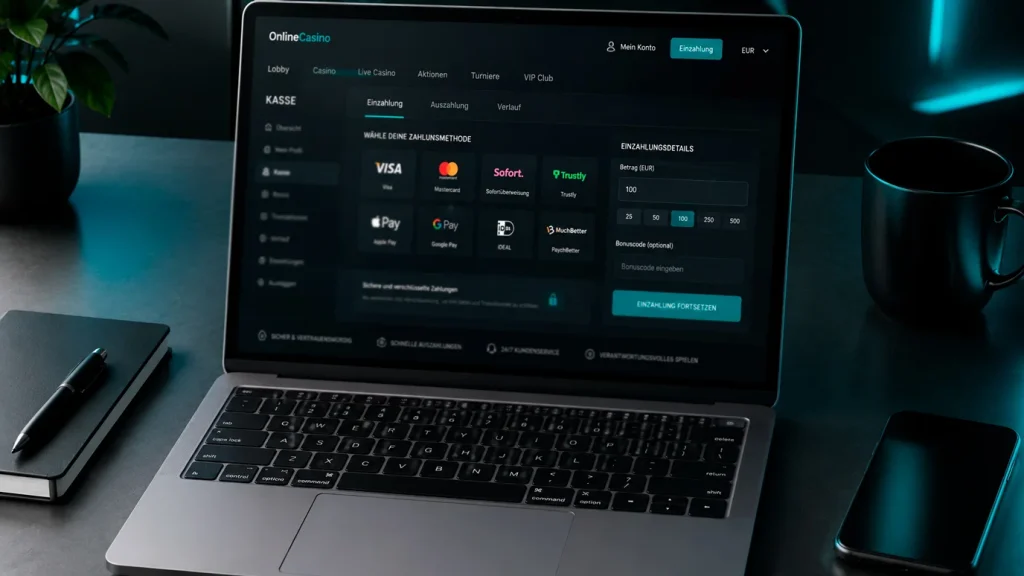

Gebühren: Paysafecard erhebt für die Casino-Einzahlung selbst keine Gebühr. Der Voucher kostet den aufgedruckten Wert, und der volle Betrag landet auf dem Spielerkonto. Skrill und Neteller verlangen für die Casino-Einzahlung ebenfalls keine Gebühr, aber die vorgelagerte Aufladung des Wallets kann kosten — besonders bei Kreditkarten. Die Gesamtkosten pro Transaktion hängen also vom Einzahlungsweg ins Wallet ab: wer per Banküberweisung auflädt, zahlt nichts extra; wer die Kreditkarte nutzt, zahlt zwischen 1 und 4 Prozent. Paysafe unterstützt als Gruppe 260 Zahlungsarten in 48 Währungen — aber die internen Kosten zwischen den Marken variieren.

Limits: In Deutschland begrenzt das OASIS-System Einzahlungen auf 1.000 Euro pro Monat — unabhängig von der Zahlungsmethode. Innerhalb dieses Rahmens gelten methodenspezifische Limits: Paysafecard-Voucher maximal 100 Euro pro Stück, zusammenführbar bis zur Monatsgrenze. Skrill und Neteller haben höhere Einzeltransaktionslimits, die aber ebenfalls vom Casino-Anbieter begrenzt werden können. Für Gelegenheitsspieler mit Einzahlungen unter 200 Euro pro Monat sind diese Limits irrelevant; für Vielspieler wird die Zusammenführung mehrerer Paysafecard-Voucher zum Verwaltungsaufwand.

Anonymität: Hier trennt sich das Feld deutlich. Paysafecard ohne My-Paysafecard-Konto bietet die höchste Stufe — kein Name, keine Bankdaten, keine digitale Identität gegenüber dem Casino oder dem Zahlungsdienstleister. Skrill und Neteller verlangen eine vollständige KYC-Prüfung bei der Kontoerstellung. Ihre Identität ist dem Zahlungsdienstleister bekannt; dem Casino gegenüber bleiben Bankdaten verborgen. Das ist ein Zwei-Stufen-Modell: pseudonym gegenüber dem Casino, identifiziert gegenüber dem Wallet-Anbieter.

Bonusberechtigung: Alle drei Methoden können von Bonusausschlüssen betroffen sein, aber die Häufigkeit unterscheidet sich. Skrill und Neteller werden von mehr Anbietern aus Willkommensboni ausgeschlossen als Paysafecard. Der Grund: Wallet-to-Casino-Transfers sind schnell, günstig und skalierbar — ideale Voraussetzungen für systematischen Bonusmissbrauch. Paysafecard ist durch die physische Voucher-Beschaffung weniger skalierbar und daher seltener ausgeschlossen.

Mobile Nutzung: Alle drei Methoden funktionieren auf dem Smartphone, aber die Erfahrung unterscheidet sich spürbar. Paysafecard erfordert die Eingabe eines 16-stelligen PINs — auf einer mobilen Tastatur kein Vergnügen, besonders wenn Sie den Code von einem Kassenbon abtippen. Skrill und Neteller bieten eigene Apps mit biometrischer Anmeldung und One-Tap-Einzahlungen, was den mobilen Workflow deutlich beschleunigt. Wer primär am Smartphone spielt, profitiert von der Wallet-Integration mehr als von der Voucher-Eingabe.

Welche Methode in welchem Szenario?

Theorie und Vergleichstabellen bringen wenig, wenn die Entscheidung im Alltag ansteht. Ich skizziere fünf typische Spielerprofile und ordne jedem die passende Zahlungsmethode zu — basierend auf Erfahrungswerten, nicht auf Marketingversprechen.

Profil eins: der datensensible Gelegenheitsspieler. Sie zahlen ein- bis zweimal im Monat zwischen 20 und 50 Euro ein, möchten keine Bankdaten beim Casino hinterlegen und legen keinen Wert auf schnelle Auszahlungen. Die Methode: Paysafecard. Der Voucherkauf ist anonym, die Einzahlung sofort, und die gelegentliche Auszahlung per Banküberweisung stört nicht, weil sie selten vorkommt. Das Gesamtpaket passt, wenn Privatsphäre wichtiger ist als Bequemlichkeit.

Profil zwei: der regelmäßige Spieler mit Auszahlungspriorität. Sie spielen wöchentlich, zahlen 100 bis 300 Euro pro Monat ein und möchten Gewinne schnell verfügbar haben. 68 Prozent der Online-Spieler bevorzugen E-Wallets gegenüber Kreditkarten — und in diesem Profil zeigt sich, warum: Skrill ist die logische Wahl. Einzahlung und Auszahlung laufen über dasselbe Konto, das Geld ist nach der Auszahlung sofort im Wallet verfügbar, und der Transfer auf das Bankkonto dauert einen Werktag.

Profil drei: der internationale Spieler. Sie nutzen Anbieter in verschiedenen Ländern, spielen in unterschiedlichen Währungen und brauchen flexible Transferoptionen. Neteller mit seinem Schwerpunkt auf internationale Geldtransfers und der Net+ Mastercard bietet hier den breitesten Funktionsumfang. Die höheren Gebühren relativieren sich, wenn die Alternative eine Banküberweisung mit fünf Werktagen Bearbeitungszeit und eigenem Wechselkursaufschlag ist.

Profil vier: der Budgetbewusste. Sie setzen sich ein striktes monatliches Limit und möchten physisch spüren, wie viel Geld ins Casino fließt. Paysafecard erzwingt Budgetkontrolle durch ihr Prepaid-Modell: Was auf dem Voucher steht, ist das Maximum. Kein Überziehen, kein impulsives Nachladen per Klick. Für Menschen, die ihr Spielverhalten aktiv kontrollieren möchten, ist diese strukturelle Begrenzung ein Vorteil, kein Nachteil.

Profil fünf: der Bonusoptimierer. Sie vergleichen Aktionen verschiedener Anbieter und wählen die Zahlungsmethode nach Bonusberechtigung. Hier gibt es keine pauschale Empfehlung, weil jeder Anbieter andere Ausschlüsse definiert. In der Praxis halte ich für dieses Profil alle drei Methoden parallel bereit und prüfe vor jeder Einzahlung die jeweiligen Bonusbedingungen. Der Aufwand ist höher, aber er zahlt sich aus, wenn Bonuswerte im dreistelligen Bereich stehen.

Keines dieser Profile ist besser als ein anderes — sie spiegeln unterschiedliche Prioritäten. Die meisten Spieler werden sich in einem oder zwei Profilen wiedererkennen, und die Zuordnung liefert einen konkreteren Anhaltspunkt als jede abstrakte Vergleichstabelle.

Was ich in all den Jahren gelernt habe: Die Zahlungsmethode sollte zum Spielverhalten passen, nicht umgekehrt. Wer sein Verhalten an eine Zahlungsmethode anpasst — etwa häufiger spielt, weil Auszahlungen schneller gehen — hat die Kontrolle abgegeben. Die richtige Methode ist die, über die Sie nach der Einrichtung nicht mehr nachdenken müssen, weil sie Ihren Workflow unterstützt statt ihn zu diktieren.

Mehrere Methoden kombinieren — eine sinnvolle Strategie?

Warum sich auf eine Methode festlegen, wenn drei zur Verfügung stehen? Diese Frage stelle ich mir regelmäßig, und die ehrliche Antwort ist: Eine Kombination aus Paysafecard und einem E-Wallet deckt fast jeden Anwendungsfall ab. Die Prepaid-Karte für anonyme Einzahlungen, das Wallet für schnelle Auszahlungen — zwei Werkzeuge, die sich ergänzen statt konkurrieren.

In der Praxis sieht das so aus: Sie zahlen per Paysafecard ein, weil Sie keine Bankdaten beim Casino hinterlegen möchten. Wenn eine Auszahlung ansteht, richten Sie ein Skrill- oder Neteller-Konto ein und verknüpfen es als Auszahlungsmethode. Manche Anbieter erlauben die Auszahlung auf ein E-Wallet auch dann, wenn die Einzahlung per Paysafecard erfolgte — andere bestehen auf dem Closed-Loop-Prinzip und überweisen auf das Bankkonto. Die genauen Regeln variieren von Anbieter zu Anbieter.

Ein Aspekt, der oft übersehen wird: Skrill und Neteller lassen sich mit Paysafecard aufladen. Sie können also einen Voucher kaufen, das Guthaben ins E-Wallet transferieren und von dort ins Casino einzahlen. Warum dieser Umweg? Weil manche Casinos Skrill-Einzahlungen akzeptieren, aber keine Paysafecard. Oder weil Sie die Auszahlungsfunktion des Wallets nutzen möchten, ohne eine Bankverbindung als Einzahlungsquelle zu verwenden. Für den Vergleich mit Kryptowährungen als weitere Alternative lohnt sich ein separater Blick.

Allerdings kostet der Umweg: Skrill berechnet für Paysafecard-Aufladungen eine Gebühr, und Neteller verfährt ähnlich. Was Sie an Anonymität gewinnen, verlieren Sie an Transaktionskosten. Bei kleinen Beträgen unter 50 Euro fressen die Gebühren einen spürbaren Anteil des Guthabens. Bei größeren Summen relativiert sich der Prozentsatz, aber der absolute Betrag steigt.

Mein persönlicher Ansatz: Paysafecard als Standardmethode für Einzahlungen unter 100 Euro, Skrill für alles darüber und für Auszahlungen. Neteller halte ich als Reserve für Anbieter, die weder Paysafecard noch Skrill optimal unterstützen. Drei Konten zu pflegen klingt nach Aufwand, wird aber zur Routine, sobald die Ersteinrichtung erledigt ist.

FAQ zum Vergleich der Zahlungsmethoden

Die drei häufigsten Fragen zum Methodenvergleich, kompakt beantwortet.

Artikel

Erstellt vom Redaktionsteam „CashBet Pulse".