Paysafecard Casino Sicherheit: Datenschutz, Betrugsschutz und Lizenzprüfung

Warum Prepaid-Sicherheit im Casino mehr als nur Verschlüsselung bedeutet

Ich erinnere mich an einen Fall aus meiner Anfangszeit: Ein Bekannter hatte seine Kreditkartendaten bei einem Casino hinterlegt, das kurz darauf vom Netz ging — mitsamt den gespeicherten Zahlungsdaten. Wochen später tauchten unautorisierte Abbuchungen auf seinem Konto auf. Seitdem betrachte ich die Wahl der Zahlungsmethode nicht als technisches Detail, sondern als erste Verteidigungslinie.

Die meisten Diskussionen über Casino-Sicherheit drehen sich um SSL-Verschlüsselung und Serverstandorte. Das ist wichtig, greift aber zu kurz. Sicherheit im Online-Casino-Kontext umfasst mindestens drei Ebenen: den Schutz finanzieller Daten während der Transaktion, den Schutz der Identität gegenüber dem Anbieter und den Schutz vor dem Anbieter selbst — falls dieser nicht vertrauenswürdig operiert. Paysafecard adressiert alle drei Ebenen, und zwar nicht durch Software-Features, sondern durch ihr Grundprinzip: Keine Daten, die nicht existieren, können gestohlen werden.

67 Prozent derjenigen, die im Online-Gambling Geld ausgeben, geben an, dass ihr Vertrauen in die verfügbaren Zahlungsmethoden ihre Ausgabenbereitschaft beeinflusst. Vertrauen entsteht aber nicht durch Marketingversprechen, sondern durch nachprüfbare Strukturen. Und hier zeigt eine Studie der britischen Gambling Commission eine beunruhigende Korrelation: 22 Prozent der Online-Spieler, die Kreditkarten nutzen, sind problematische Spieler. Kreditkarten erleichtern schnelle, wiederholte Einzahlungen ohne physische Begrenzung — ein Mechanismus, der bei Prepaid-Instrumenten strukturell nicht existiert.

In diesem Artikel zerlege ich das Thema Sicherheit in seine Bestandteile: Datenschutz, PIN-Sicherheit, Lizenzprüfung, die Rolle des Mutterkonzerns und konkrete Betrugsszenarien. Das Ziel ist kein Gefühl von Sicherheit, sondern ein Verständnis der tatsächlichen Schutzmaßnahmen — mit ihren Stärken und ihren Grenzen.

Datenschutz: Welche Informationen bleiben verborgen?

Vor einigen Jahren habe ich ein Experiment gemacht: Ich habe bei drei verschiedenen Casinos Einzahlungen mit drei verschiedenen Methoden durchgeführt und anschließend den Kundensupport gebeten, mir alle über mich gespeicherten Zahlungsdaten offenzulegen. Bei der Banküberweisung lag mein vollständiger Name, meine IBAN und meine Bankleitzahl vor. Bei der Kreditkarte waren Karteninhaber, die letzten vier Ziffern und das Ablaufdatum gespeichert. Bei der Paysafecard? Lediglich ein 16-stelliger Code — ohne jede Verbindung zu meiner Identität.

Dieses Prinzip macht Paysafecard zu einem Sonderfall unter den Casino-Zahlungsmethoden. Während Banküberweisungen und Kreditkarten per Definition personenbezogene Finanzdaten an den Empfänger übermitteln, funktioniert Paysafecard nach dem Bargeldprinzip: Der Code selbst trägt den Wert, nicht die Person dahinter. Das Casino erfährt weder Ihren Kontostand noch Ihre Bankverbindung, und es erhält keinen Rückkanal, über den es eigenständig weitere Transaktionen auslösen könnte.

In der Praxis bedeutet das: Selbst wenn ein Casino-Betreiber gehackt wird oder Daten an Dritte weitergibt — was leider vorkommt —, gibt es bei Paysafecard-Transaktionen schlicht keine verwertbaren Finanzdaten in der Datenbank. Mehr als 15 Millionen Menschen in 55 Ländern nutzen Paysafecard für Online-Zahlungen, und für einen erheblichen Teil dürfte genau dieser Datenschutzaspekt ein entscheidender Grund sein.

Allerdings verdient das Thema eine differenzierte Betrachtung. Die Einzahlung per Paysafecard ist anonym gegenüber dem Casino — aber nicht gegenüber dem gesamten Ökosystem. Wer die Karte im Laden kauft, hinterlässt keine digitale Spur. Wer sie online über das Paysafe-Konto erwirbt, muss sich dort verifizieren — Name, Geburtsdatum, Adresse. Diese Daten liegen dann bei Paysafe, nicht beim Casino, was einen entscheidenden Unterschied darstellt: Paysafe unterliegt als regulierter Zahlungsdienstleister europäischen Datenschutzstandards und der DSGVO, während Casino-Betreiber — besonders jene mit Offshore-Lizenzen — nicht immer denselben Schutzstandards unterliegen.

Ein weiterer Punkt, den viele übersehen: Datenschutz ist keine Einbahnstraße. Das Casino weiß nichts über Ihre Bank, aber Ihre Bank weiß auch nichts über das Casino. Bei einer Kreditkartenzahlung erscheint der Empfänger auf Ihrem Kontoauszug — mit allen Konsequenzen für Kreditscoring, Versicherungsanträge oder schlicht die private Sphäre. Bei einer Paysafecard-Zahlung erscheint auf dem Kassenbon im Laden ein Prepaid-Kauf. Das war es. Keine Zuordnung zum Casino, keine Spur in Ihren Bankdaten.

Die Grenzen dieses Schutzes sollte man trotzdem kennen. Regulierte Casinos mit deutscher Lizenz sind verpflichtet, Ihre Identität im Rahmen des KYC-Verfahrens — Know Your Customer — zu prüfen. Sie müssen sich also unabhängig von der Zahlungsmethode verifizieren. Paysafecard schützt Ihre Finanzdaten, nicht Ihre Identität gegenüber dem lizenzierten Betreiber. Das ist ein wichtiger Unterschied, der oft verwischt wird.

Betrugsschutz und PIN-Sicherheit

Ein Kollege erzählte mir einmal, er habe seinen Paysafecard-PIN auf einen Zettel geschrieben und diesen in die Schreibtischschublade gelegt — „sicher wie im Tresor“. Drei Tage später war das Guthaben weg. Nicht weil jemand die Schublade aufgebrochen hätte, sondern weil sein Mitbewohner den Zettel fotografiert und den Code eingelöst hatte. Die Geschichte klingt banal, aber sie illustriert das zentrale Sicherheitsprinzip von Paysafecard: Der PIN ist das Geld. Wer den Code kennt, hat das Guthaben.

Dieser Mechanismus ist gleichzeitig die größte Stärke und die größte Verantwortung für den Nutzer. Anders als bei einer Kreditkarte, bei der unautorisierte Transaktionen durch die Bank rückgängig gemacht werden können, ist ein eingelöster Paysafecard-PIN endgültig verbraucht. Es gibt keine Rückbuchung, keinen Chargeback, keine Versicherung. Der Code ist der Wert — wer ihn kennt, kann ihn ausgeben.

Daraus ergeben sich klare Verhaltensregeln. Erstens: Den PIN niemals digital speichern — nicht als Screenshot, nicht in einer Notiz-App, nicht als Foto auf dem Smartphone. Wenn das Gerät kompromittiert wird, ist das Guthaben weg. Zweitens: Den PIN niemals an Dritte weitergeben, auch nicht an vermeintliche Casino-Supportmitarbeiter. Kein seriöser Anbieter wird Sie jemals nach Ihrem vollständigen PIN fragen. Drittens: Das Guthaben zeitnah verwenden. Ein ungenutzter PIN ist ein Risiko, das mit der Zeit nicht kleiner wird.

Paysafe hat auf der technischen Seite durchaus Schutzmaßnahmen implementiert. Jeder PIN kann nur einmal eingelöst werden — Teilbeträge lassen sich zwar nutzen, aber der Code wird dabei an ein spezifisches Kundenkonto gebunden. Mehrfachverwendung durch verschiedene Personen ist nach der ersten Teiltransaktion ausgeschlossen. Zusätzlich sperrt das System PINs nach mehrfachen Fehlversuchen, was Brute-Force-Angriffe auf kürzere Restvoucher verhindert.

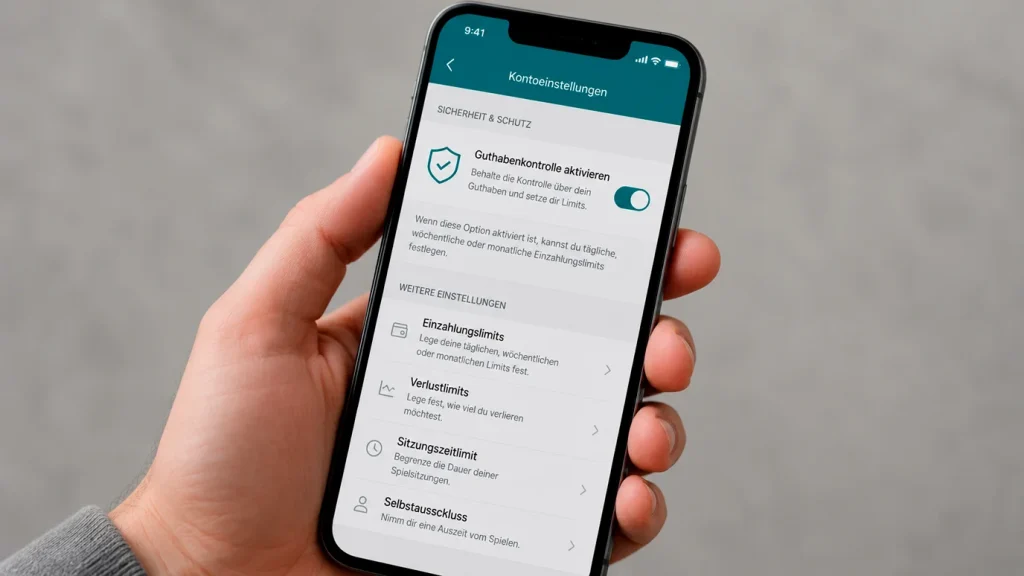

Für Nutzer mit einem My-Paysafecard-Konto existiert eine zusätzliche Sicherheitsebene: Die Zwei-Faktor-Authentifizierung per SMS oder App. Damit sind Kontoanmeldung und Transaktionsfreigabe an ein physisches Gerät gebunden — ein erheblicher Schutz gegen Remote-Diebstahl. Wer regelmäßig Paysafecard im Casino nutzt, sollte diese Option aktivieren. Der Aufwand beträgt zwei Minuten, der Schutzgewinn ist erheblich.

Was Paysafecard hingegen nicht leisten kann: Schutz vor Social Engineering. Wenn jemand Sie am Telefon davon überzeugt, einen frisch gekauften Voucher „zur Verifizierung“ vorzulesen, ist das Geld weg. Paysafe kann den PIN sperren, wenn Sie den Missbrauch schnell genug melden, aber eine Garantie auf Erstattung gibt es nicht. Die Eigenverantwortung bei Prepaid-Produkten ist höher als bei kartenbasierten Systemen — das ist der Preis für die Anonymität.

Casino-Lizenzen erkennen und prüfen: MGA, UKGC, Curacao

Ich habe einmal einen halben Nachmittag damit verbracht, die Lizenzangaben eines Casino-Anbieters zu überprüfen, der im Footer eine MGA-Lizenz behauptete. Das Ergebnis: Die angegebene Lizenznummer existierte, gehörte aber einem völlig anderen Unternehmen. Ohne diesen Check hätte ich einem Betreiber vertraut, der sich mit fremden Federn schmückte. Seitdem prüfe ich jede Lizenz direkt bei der Behörde — und rate jedem, dasselbe zu tun.

Die Lizenz ist das Fundament, auf dem jede andere Sicherheitsmaßnahme steht. Ohne gültige Lizenz sind Verschlüsselung, Datenschutz und faire Spielbedingungen nichts als unverbindliche Versprechen. Mit Lizenz stehen hinter diesen Versprechen eine Aufsichtsbehörde, ein Beschwerdemechanismus und die reale Möglichkeit, dem Betreiber die Betriebserlaubnis zu entziehen.

Die wichtigsten Lizenzen für den europäischen Markt stammen von der Malta Gaming Authority — MGA —, der UK Gambling Commission — UKGC — und der Gemeinsamen Glücksspielbehörde der Länder — GGL — für Deutschland. Curacao-Lizenzen, lange Zeit das Einstiegsticket für neue Betreiber, haben 2026 durch regulatorische Reformen an Gewicht gewonnen, stehen aber weiterhin unter dem Ruf schwächerer Aufsicht. Mitglieder der European Gaming and Betting Association halten gemeinsam 321 Lizenzen in 21 europäischen Ländern und erwirtschafteten 2024 einen Online-GGR von 13,5 Milliarden Euro — ein Anstieg von 15 Prozent gegenüber dem Vorjahr. Diese Konzentration zeigt: Seriöse Betreiber arbeiten mit mehreren Lizenzen in mehreren Märkten.

Die Prüfung selbst ist weniger aufwendig, als die meisten vermuten. Jede Behörde betreibt ein öffentliches Register. Bei der MGA finden Sie unter der offiziellen Domain eine Suchfunktion nach Lizenznummer oder Firmenname. Die UKGC bietet dasselbe. Für deutsche Lizenzen führt die GGL eine Whitelist zugelassener Anbieter. Der Ablauf: Lizenzangabe im Footer des Casinos finden, die Nummer kopieren, im Register der angegebenen Behörde eingeben, prüfen ob Firmierung und Lizenznehmer übereinstimmen. Wenn das Casino keine Lizenznummer angibt oder nur ein generisches Siegel ohne überprüfbare Details zeigt — Finger weg.

Tim Miller, Executive Director der UK Gambling Commission, beschreibt die aktuelle Situation der Branche als eine Zeit tiefgreifender Veränderung, geprägt von erheblicher Unsicherheit. Diese Einschätzung trifft auch auf den Lizenzmarkt zu: Regulierungsbehörden verschärfen ihre Anforderungen, und Betreiber, die gestern noch lizenziert waren, können morgen ihre Lizenz verlieren. Allein die UKGC hat 2025 und 2026 insgesamt 741 Cease-and-Desist-Verfügungen ausgesprochen und 397.527 URLs an Suchmaschinen gemeldet, von denen 266.667 anschließend entfernt wurden. Das sind keine abstrakten Zahlen — das ist aktive Marktbereinigung.

Für Paysafecard-Nutzer hat die Lizenzfrage eine zusätzliche Dimension. Paysafecard selbst ist als Zahlungsmittel reguliert und kooperiert mit lizenzierten Plattformen. Aber das System prüft nicht, ob ein Casino, das Paysafecard akzeptiert, tatsächlich lizenziert ist. Die Verantwortung liegt beim Nutzer. Die Akzeptanz von Paysafecard allein ist kein Qualitätssiegel — auch unlizenzierte Betreiber können technisch in der Lage sein, Paysafecard-Einzahlungen entgegenzunehmen. Die Zahlungsmethode schützt Ihre Daten, aber sie garantiert nicht die Seriosität des Empfängers.

Paysafe Group: Finanzkraft und Marktposition als Vertrauenssignal

Wenn ich jemandem erkläre, warum ich Paysafecard als Zahlungsmethode im Casino ernst nehme, fange ich selten mit dem Produkt an. Ich fange mit dem Unternehmen an. Denn hinter dem bunten Voucher an der Tankstellenkasse steht ein Finanzkonzern, der im Jahr 2025 einen Gesamtumsatz von 1,7 Milliarden Dollar erwirtschaftet hat — mit einem organischen Wachstum von fünf Prozent. Das ist kein Startup, das morgen verschwinden könnte.

Paysafe wurde im Jahr 2000 in Wien gegründet und hat sich seitdem zu einem der großen Player im globalen Payment-Sektor entwickelt. Unter dem Konzerndach vereinen sich mehrere bekannte Marken: neben Paysafecard auch Skrill und Neteller, die beide im E-Wallet-Bereich eine starke Position halten. Diese Bündelung ist kein Zufall — sie erlaubt dem Konzern, verschiedene Kundensegmente mit unterschiedlichen Risikoprofilen zu bedienen, ohne für jedes Produkt eine separate Infrastruktur betreiben zu müssen.

Die Zahlen sprechen eine deutliche Sprache: Ein annualisiertes Transaktionsvolumen von 167 Milliarden Dollar zeigt, dass Paysafe nicht am Rand des Finanzsystems operiert, sondern in dessen Zentrum. Dieses Volumen verteilt sich auf über 260 Zahlungsarten in 48 Währungen und mehr als zwölf Ländern. Für den Casino-Nutzer bedeutet das: Die technische Infrastruktur, über die Ihre Paysafecard-Einzahlung läuft, ist dieselbe, die täglich Milliarden an Transaktionen verarbeitet. Ausfälle, Sicherheitslücken oder Datenverluste hätten für Paysafe existenzbedrohende Konsequenzen — ein starker wirtschaftlicher Anreiz, die Systeme auf dem höchsten Sicherheitsniveau zu halten.

Ein Punkt, der mir als langjährigem Beobachter auffällt: Die iGaming-Sparte ist für Paysafe kein Randgeschäft, sondern ein strategisches Wachstumsfeld. Das Unternehmen investiert gezielt in Partnerschaften mit regulierten Betreibern und in Compliance-Technologien, die sowohl Geldwäscheprävention als auch Spielerschutz adressieren. Diese Investitionen sind nicht altruistisch — sie sind geschäftlich notwendig, weil der Verlust von Lizenzen in regulierten Märkten das gesamte Geschäftsmodell gefährden würde.

Was bedeutet das konkret für Sie als Nutzer? Zunächst einmal Stabilität. Ein Unternehmen dieser Größe wird nicht über Nacht den Betrieb einstellen. Ihr ungenutztes Paysafecard-Guthaben ist durch die Finanzregulierung geschützt, der Paysafe als E-Geld-Institut in der EU unterliegt. Dann Rechenschaftspflicht: Als börsennotiertes Unternehmen muss Paysafe quartalsweise Finanzergebnisse veröffentlichen und wird von externen Wirtschaftsprüfern kontrolliert. Und schließlich regulatorische Einbettung: Paysafe hält Lizenzen in zahlreichen Jurisdiktionen und unterliegt der Aufsicht durch Finanzregulierer — nicht durch Glücksspielbehörden, sondern durch Finanzbehörden, deren Prüfstandards in der Regel strenger sind.

Häufige Betrugsmaschen und wie Sie sich schützen

Die dreisteste Masche, die mir je begegnet ist, war eine perfekt kopierte Casino-Website, die sich nur durch einen einzigen Buchstaben in der Domain vom Original unterschied. Das Layout identisch, die Spiele identisch — nur die Paysafecard-Einzahlung landete auf einem fremden Konto. Betrug im Online-Casino-Bereich ist kein Randphänomen, und Prepaid-Nutzer sind durch die Nicht-Rückbuchbarkeit ein besonders attraktives Ziel.

Die häufigsten Betrugsszenarien lassen sich in drei Kategorien einteilen. Kategorie eins: Phishing-Seiten. Gefälschte Casino-Websites oder gefälschte Paysafecard-Einlöseseiten, die darauf abzielen, Ihren PIN abzugreifen. Erkennbar oft an leichten URL-Abweichungen, fehlenden Lizenzangaben oder ungewöhnlichen Zahlungsaufforderungen. Kategorie zwei: Social Engineering. Anrufe oder Nachrichten von vermeintlichen Supportmitarbeitern, die Ihren PIN „zur Verifizierung“ benötigen. Kategorie drei: manipulierte Plattformen. Casinos ohne gültige Lizenz, die Einzahlungen annehmen, aber Auszahlungen verweigern oder verzögern, bis der Spieler aufgibt.

Die Dimension des Problems wird greifbar, wenn man den unregulierten Markt betrachtet. In Großbritannien allein nutzen rund 1,5 Millionen Personen unlizenzierte Gambling-Seiten, mit einem geschätzten Einsatzvolumen von 4,3 Milliarden Pfund pro Jahr. Diese Plattformen operieren außerhalb jeder Aufsicht — Beschwerden laufen ins Leere, Rückforderungen sind praktisch unmöglich. Und auch wenn sich diese Zahl auf den britischen Markt bezieht, ist die Situation in anderen europäischen Ländern strukturell ähnlich.

Konkrete Schutzmaßnahmen, die ich aus meiner Erfahrung empfehle: Prüfen Sie die URL manuell, bevor Sie einen PIN eingeben — tippen Sie die Adresse selbst ein, statt einem Link zu folgen. Nutzen Sie die offizielle Paysafecard-App oder Website, um Ihr Restguthaben zu prüfen, nicht irgendwelche Drittanbieter-Tools. Reagieren Sie nie auf Nachrichten, die nach Ihrem PIN fragen — weder per E-Mail noch per Telefon noch per Chat. Und wenn ein Casino-Angebot zu gut aussieht, um wahr zu sein, ist es das in der Regel auch.

Ein letzter Hinweis zur zeitlichen Dimension: Wenn Sie einen Betrug bemerken, zählen Minuten. Melden Sie den kompromittierten PIN sofort über die Paysafecard-Hotline oder die App. In manchen Fällen kann ein noch nicht vollständig eingelöster Voucher gesperrt werden. Warten Sie nicht bis morgen und schreiben Sie nicht erst eine E-Mail — rufen Sie an.

Zwei-Faktor-Strategie: Paysafecard plus verifiziertes Casino

Wenn mich jemand fragt, wie ich persönlich meine Casino-Sicherheit strukturiere, antworte ich immer mit derselben Formel: zwei unabhängige Prüfebenen, die sich gegenseitig absichern. Die erste Ebene ist die Zahlungsmethode — in meinem Fall Paysafecard, die meine Finanzdaten vom Casino entkoppelt. Die zweite Ebene ist die Verifizierung des Casinos selbst — Lizenz, Reputation, Auszahlungshistorie. Keine der beiden Ebenen allein reicht aus. Zusammen bilden sie ein Sicherheitsnetz, das die meisten Risiken abfängt.

Die Logik dahinter ist simpel: Paysafecard schützt Sie vor dem Casino, die Lizenzprüfung schützt Sie im Casino. Wenn der Betreiber seriös ist, brauchen Sie den Datenschutz von Paysafecard theoretisch weniger — aber Sie haben ihn trotzdem. Wenn der Betreiber nicht seriös ist, schützt Paysafecard Ihre Bankdaten, aber Sie verlieren möglicherweise Ihre Einzahlung. Erst beide Maßnahmen zusammen minimieren beide Risiken gleichzeitig.

In der Praxis ergänze ich diese Strategie um drei weitere Schritte. Schritt eins: Ich setze ein monatliches Prepaid-Budget und kaufe nur Voucher in dieser Höhe. Wenn das Guthaben aufgebraucht ist, ist Schluss — kein Griff zur Kreditkarte, kein Nachkaufen. Schritt zwei: Ich nutze das My-Paysafecard-Konto mit aktivierter Zwei-Faktor-Authentifizierung, um mein Restvoucher-Guthaben zu verwalten. Schritt drei: Ich prüfe bei jedem neuen Casino die Lizenz im offiziellen Register, bevor ich den ersten PIN eingebe.

Die regulatorische Seite entwickelt sich in eine Richtung, die diesen Ansatz unterstützt. In Großbritannien zeigt ein Pilotprojekt der Gambling Commission zu Financial Risk Assessments — kurz FRA —, dass weniger als drei Prozent der aktiven Konten überhaupt von einer erweiterten Prüfung betroffen wären, und von diesen würden 97 Prozent ohne Reibungsverluste durchlaufen. Das bedeutet: Regulierung richtet sich gezielt gegen Hochrisiko-Fälle, nicht gegen den normalen Nutzer. Wer mit Prepaid-Vouchers in kontrollierten Beträgen spielt, wird von solchen Maßnahmen kaum berührt.

Wer dieses Prinzip konsequent anwendet und zusätzlich die Möglichkeit der Paysafecard-Sperrfunktion für Glücksspiel kennt, hat ein umfassendes Instrumentarium zur Hand. Sicherheit im Online-Casino ist kein Zustand, den man einmal herstellt und dann vergisst — es ist ein fortlaufender Prozess aus bewussten Entscheidungen. Paysafecard liefert dafür ein solides Fundament, aber das Gebäude müssen Sie selbst errichten.

FAQ zur Sicherheit von Paysafecard-Casinos

Artikel

Geschrieben von der Redaktion „CashBet Pulse".