Paysafecard Casino Deutschland: Regulierung, Limits und legale Anbieter

Paysafecard unter dem deutschen Glücksspielstaatsvertrag

Als der Glücksspielstaatsvertrag 2021 in Kraft trat, haben viele erwartet, dass Prepaid-Zahlungsmethoden an Bedeutung verlieren würden — schließlich fordert der Vertrag strenge Identitätsprüfungen, und Paysafecard galt lange als anonyme Zahlungsmethode. Das Gegenteil ist eingetreten. Paysafecard hat sich dem regulatorischen Rahmen angepasst, und die Nachfrage ist nicht gesunken, sondern verlagert: weg von der Anonymität, hin zur Budgetkontrolle.

Ich beobachte den deutschen Markt seit der Übergangsphase 2020, und der Wandel ist bemerkenswert. Vor dem GlüStV war Paysafecard vor allem wegen der Anonymität beliebt. Heute ist das zentrale Argument ein anderes: die physische Begrenzung des Einzahlungsbetrags auf den Voucher-Wert, die perfekt zum gesetzlichen Monatslimit passt.

Deutschland deckelt Einzahlungen bei allen lizenzierten Online-Casinos auf 1 000 Euro pro Monat — anbieterübergreifend, nicht pro Plattform. Das ist ein entscheidender Punkt, der oft missverstanden wird. Die 1 000-Euro-Grenze gilt über das OASIS-System hinweg: Wer bei Casino A 600 Euro einzahlt, kann bei Casino B im selben Monat nur noch 400 Euro einzahlen. Paysafecard ist als Zahlungsmethode in dieses System eingebunden, was bedeutet, dass der Voucher-Kauf am Kiosk zwar anonym bleiben kann, die Einzahlung im Casino es aber nicht ist. Die Zuordnung erfolgt über die im Casino hinterlegten persönlichen Daten, nicht über die Paysafecard-PIN selbst.

Auswirkungen des GlüStV auf Paysafecard-Einzahlungen

Ich habe den GlüStV seit seiner Einführung begleitet und die technischen Auswirkungen auf Zahlungsmethoden dokumentiert. Der Vertrag hat drei wesentliche Konsequenzen für Paysafecard-Nutzer in Deutschland.

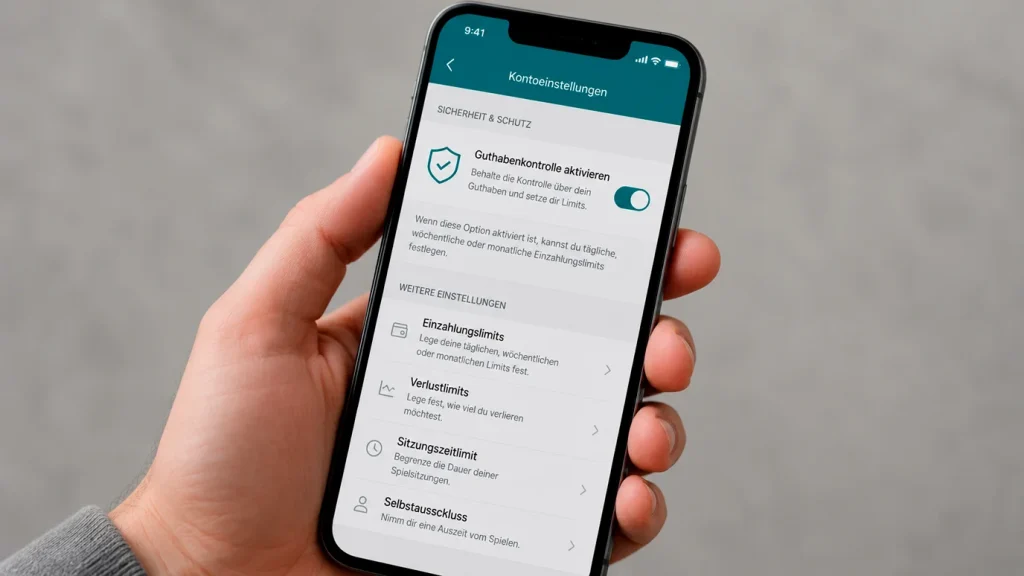

Erstens: Das Einzahlungslimit von 1 000 Euro monatlich macht höhere Voucher-Nennwerte relativ gesehen weniger relevant. Eine 100-Euro-Paysafecard verbraucht bereits 10 Prozent des Monatslimits. Wer mehrere Plattformen nutzt, muss seine Einzahlungen über den Monat hinweg planen — ein Punkt, den Paysafecard durch das My-Paysafecard-Konto mit Transaktionsübersicht erleichtert.

Zweitens: Die Pflicht zur Verifizierung vor der ersten Einzahlung gilt unabhängig von der Zahlungsmethode. Auch Paysafecard-Nutzer müssen sich per Video-Ident oder vergleichbarem Verfahren identifizieren, bevor der erste Cent auf dem Casino-Konto landet. Die Zeiten, in denen ein Voucher-Kauf am Kiosk ausreichte, um innerhalb von Minuten zu spielen, sind in Deutschland vorbei.

Drittens: Die sogenannte 5-Sekunden-Regel bei Spielautomaten und das Verbot von Autoplay verändern das Spielverhalten grundlegend. Für die Einzahlung selbst ist das irrelevant, aber für die Spielzeit pro eingesetztem Euro erheblich: Wer nur alle fünf Sekunden drehen kann, braucht bei gleichem Budget deutlich länger. Das verändert die Kalkulation, wie weit ein Voucher reicht, und macht kleine Einzahlungen relativ gesehen wertvoller.

Was der GlüStV für Paysafecard attraktiver gemacht hat, ist paradoxerweise genau die Budgetkontrolle, die durch die Limits erzwungen wird. Ein Spieler, der weiß, dass er nur 1 000 Euro im Monat einzahlen kann, plant seine Einzahlungen bewusster. Prepaid-Voucher passen in dieses Modell, weil der Betrag physisch begrenzt ist: Was auf der Karte steht, ist das Maximum. Kreditkarten oder Banküberweisungen erlauben theoretisch höhere Einzeltransaktionen — die dann am Monatslimit scheitern, was zu abgelehnten Zahlungen und Frustration führt. Paysafecard umgeht dieses Problem, wenn die Nennwerte entsprechend gewählt werden.

Das OASIS-Sperrsystem und seine Folgen für Prepaid-Nutzer

Vor meiner ersten detaillierten Analyse des OASIS-Systems hatte ich eine vereinfachte Vorstellung davon: eine Sperrdatei, die Spieler blockiert. In der Praxis ist OASIS deutlich komplexer und hat direkte Auswirkungen auf Paysafecard-Einzahlungen.

OASIS — die zentrale Spielerdatei — erfasst nicht nur Selbstsperren, sondern auch die anbieterübergreifenden Einzahlungslimits. Jedes lizenzierte Casino in Deutschland muss bei jeder Einzahlung eine Abfrage an OASIS senden. Das System prüft, ob der Spieler gesperrt ist und ob das Monatslimit bereits ausgeschöpft wurde. Erst nach positiver Rückmeldung wird die Paysafecard-Einzahlung verarbeitet.

Für Paysafecard-Nutzer bedeutet das in der Praxis: Eine Einzahlung kann abgelehnt werden, obwohl der Voucher gültig ist und das Casino die Zahlungsmethode akzeptiert. Die Ablehnung kommt nicht von Paysafecard, sondern vom OASIS-System. Die Fehlermeldung im Casino ist dabei oft nicht spezifisch genug, um die Ursache zu erkennen — ein Kritikpunkt, den ich seit der Einführung des Systems regelmäßig höre.

Wer sich über das OASIS-System selbst sperren lässt, kann auch mit Paysafecard keine Einzahlung mehr vornehmen — und zwar bei keinem in Deutschland lizenzierten Anbieter. Die Sperre ist anbieterübergreifend und lässt sich frühestens nach Ablauf der gewählten Sperrfrist aufheben. Das macht die Selbstsperre zu einem wirksamen Instrument, aber auch zu einer Entscheidung, die gut überlegt sein sollte. Die Mindestdauer beträgt drei Monate.

Ergänzend zum staatlichen OASIS-System bietet Paysafecard einen eigenen Gambling Block an, der unabhängig von der Casino-Lizenz funktioniert. Die Kombination beider Sperren — OASIS für deutsche Lizenznehmer, Gambling Block direkt auf der Zahlungsmethode — ergibt eine doppelte Absicherung, die in keinem anderen europäischen Markt in dieser Form existiert. Das ist ein Punkt, den ich bei der Bewertung des deutschen Regulierungsansatzes regelmäßig hervorhebe: Die Überschneidung von Zahlungsmittel-Sperre und Betreiber-Sperre schafft eine Redundanz, die einzelne Umgehungsversuche deutlich erschwert.

Lizenzierte Casinos mit Paysafecard in Deutschland

In den ersten Jahren nach Inkrafttreten des GlüStV war die Zahl der in Deutschland lizenzierten Online-Casinos überschaubar. Mittlerweile hat sich der Markt konsolidiert. EGBA-Mitglieder halten gemeinsam 321 Lizenzen in 21 europäischen Ländern, und ein wachsender Anteil davon entfällt auf deutsche Lizenzen der Gemeinsamen Glücksspielbehörde der Länder.

Nicht jedes lizenzierte Casino in Deutschland akzeptiert Paysafecard. Die Integration hängt vom Zahlungsdienstleister des jeweiligen Casinos ab. In meiner Erfahrung bieten die meisten etablierten Plattformen Paysafecard als Einzahlungsmethode an, während einige neuere oder kleinere Anbieter sie nicht im Portfolio haben. Die Prüfung ist simpel: Auf der Webseite des Casinos unter Zahlungsmethoden nachsehen oder direkt im Kassenbereich, der auch ohne Einzahlung einsehbar ist.

Ein Punkt, der oft übersehen wird: Auch Casinos mit österreichischer Lizenz können deutschsprachige Nutzer bedienen, operieren aber unter einem anderen regulatorischen Rahmen. Die deutschen Schutzmaßnahmen — Einzahlungslimit, OASIS-Sperre, 5-Sekunden-Regel — gelten nur für Casinos mit deutscher Lizenz. Wer bei einem Anbieter ohne deutsche Lizenz per Paysafecard einzahlt, bewegt sich außerhalb des regulierten Rahmens und verzichtet auf die damit verbundenen Schutzfunktionen.

Ein praktischer Hinweis aus meiner Erfahrung: Die Gemeinsame Glücksspielbehörde der Länder veröffentlicht eine sogenannte Whitelist lizenzierter Anbieter. Diese Liste ist öffentlich einsehbar und wird regelmäßig aktualisiert. Bevor eine Paysafecard-Einzahlung bei einem neuen Anbieter getätigt wird, lohnt sich der Abgleich mit dieser Liste. Die Prüfung dauert eine Minute und schließt aus, dass der Voucher-Wert bei einem nicht lizenzierten Anbieter landet — ein Risiko, das bei Paysafecard besonders relevant ist, weil die Einzahlung nicht rückbuchbar ist.

Artikel

Erstellt vom Redaktionsteam „CashBet Pulse".