Casino-Regulierung in Europa: Was Paysafecard-Spieler über neue Gesetze wissen sollten

Europas Glücksspielregulierung im Wandel — warum Prepaid-Nutzer betroffen sind

Europa hat keinen einheitlichen Online-Casino-Markt. Was es hat, sind 27 EU-Mitgliedsstaaten mit jeweils eigenen Regulierungsansätzen, dazu die EWR-Staaten und Großbritannien mit ihren Sonderregelungen. Der Gesamtmarkt ist gewaltig: Die europäische Glücksspielindustrie generierte 2024 einen Bruttospielertrag von 123,4 Milliarden Euro, davon ein wachsender Anteil online. Und jede regulatorische Änderung in einem dieser Märkte hat direkte Konsequenzen für die Zahlungsmethoden, die Spieler nutzen können.

Für Paysafecard-Nutzer sind diese Veränderungen besonders relevant, weil die Methode in einer regulatorischen Grauzone zwischen Bargeld und digitaler Zahlung operiert. Prepaid-Voucher sind kein Kredit, kein Bankkonto, kein E-Wallet im klassischen Sinne — und genau diese Zwischenposition bedeutet, dass sie in verschiedenen Regulierungsrahmen unterschiedlich behandelt werden. In einem Land ist Paysafecard die bevorzugte Compliance-Lösung, im nächsten steht sie unter besonderer Beobachtung. Was in Schweden als regulatorisch unbedenklich gilt, kann in einem anderen Markt zusätzliche Prüfpflichten auslösen. Und wer in mehreren europäischen Ländern spielt — was im digitalen Zeitalter keine Seltenheit ist — muss sich mit jedem einzelnen Regelwerk vertraut machen.

Länderüberblick: UK, Schweden, Deutschland, Malta, Niederlande

Großbritannien setzte 2020 den Maßstab: Das Verbot von Kreditkarten für Glücksspielzwecke war die erste große Payment-Regulierung in einem europäischen Markt. Seit 2025 zahlen UKGC-lizenzierte Casinos eine obligatorische Spielerschutzabgabe, und Financial Risk Assessments sind für alle Spieler vorgeschrieben — wobei weniger als drei Prozent der Konten von zusätzlichen Prüfungen betroffen sind. Paysafecard blieb vom Kreditkartenverbot unberührt und profitierte sogar von der Umschichtung.

Schweden ging im April 2026 weiter als jedes andere europäische Land: Nicht nur Kreditkarten, sondern auch Überziehungskredite und Buy-Now-Pay-Later-Dienste wurden für Glücksspielzwecke verboten. Eine Maßnahme, die direkt auf Klarna zielte — ironischerweise ein schwedisches Unternehmen. Für Paysafecard-Nutzer in Schweden bedeutet das Verbot keine Einschränkung, weil die Methode konstruktionsbedingt kreditfrei ist.

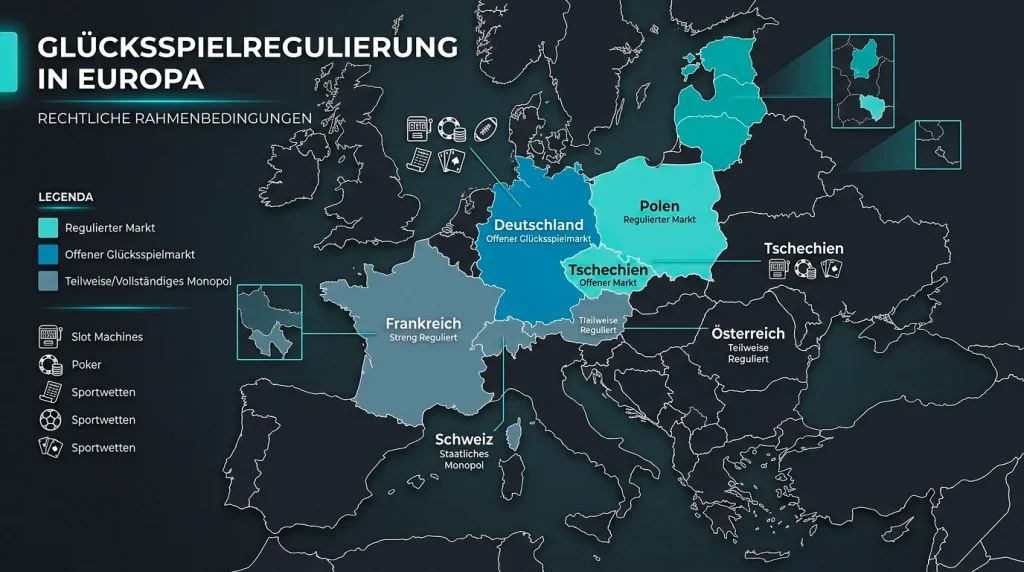

Deutschland reguliert über den Glücksspielstaatsvertrag mit einer monatlichen Einzahlungsgrenze von 1.000 Euro über alle Anbieter hinweg, kontrolliert durch das OASIS-Sperrsystem. Slots sind erlaubt, Live-Casino ist in der aktuellen Regulierung nicht vorgesehen. Paysafecard fügt sich in dieses System ein, weil die Voucher-Stückelungen die anbieterübergreifende Limitüberwachung nicht unterlaufen — jeder Anbieter muss unabhängig prüfen, ob das monatliche Gesamtlimit des Spielers erreicht ist. Die technische Umsetzung dieser anbieterübergreifenden Prüfung bleibt eine der größten Herausforderungen der deutschen Regulierung.

Malta bleibt als MGA-Jurisdiktion der wichtigste Lizenzstandort für europäische Online-Casinos. Die Regulierung ist streng, aber pragmatisch: Spielerschutz steht im Fokus, ohne innovative Zahlungsmethoden zu blockieren. Die MGA verlangt von lizenzierten Betreibern die Trennung von Spieler- und Unternehmensgeldern, regelmäßige Audits durch unabhängige Prüfer und die Implementierung von Anti-Geldwäsche-Systemen. Paysafecard-Einzahlungen werden in diesem Rahmen als reguläre Zahlungsmethode behandelt, ohne Sonderauflagen oder Einschränkungen.

Die Niederlande haben mit der Kansspelautoriteit seit 2021 einen eigenen regulierten Markt, der Prepaid-Methoden zulässt, aber strikte Werbebeschränkungen und Identifikationsanforderungen durchsetzt. Das niederländische Modell ist insofern bemerkenswert, als es Werbung für Online-Glücksspiel nahezu vollständig verboten hat — ein Ansatz, der den Zugang zu legalen Angeboten erschwert, aber die Nachfrage nach unkompliziert nutzbaren Zahlungsmethoden im regulierten Markt erhöht. Spieler, die den Weg zu einem lizenzierten Anbieter gefunden haben, wollen schnell und unkompliziert einzahlen — und Paysafecard liefert genau das.

Trends: Kreditverbote, Einzahlungsobergrenzen, Spielerschutzabgaben

Drei regulatorische Trends dominieren die europäische Glücksspiellandschaft 2026, und jeder davon betrifft die Zahlungsinfrastruktur. Der erste Trend — Kreditverbote — hat sich von einem britischen Sonderweg zu einem europäischen Muster entwickelt. Nach Großbritannien und Schweden diskutieren weitere EU-Staaten ähnliche Maßnahmen. Online-Glücksspiel macht mittlerweile über 40 Prozent des gesamten europäischen Glücksspielmarkts aus, mit einer erwarteten Online-Ausgabe von 51,1 Milliarden Euro. Bei diesen Volumina ist der politische Druck, kreditfinanziertes Spielen einzudämmen, beträchtlich.

Der zweite Trend — Einzahlungsobergrenzen — ist in Deutschland bereits Realität und wird in anderen Märkten diskutiert. Diese Limits wirken unabhängig von der Zahlungsmethode und schaffen ein übergeordnetes Sicherheitsnetz, das auch Paysafecard-Nutzer betrifft. Ob du per Voucher, Debitkarte oder E-Wallet einzahlst — das monatliche Gesamtlimit ist dasselbe. Tim Miller von der UKGC bezeichnete die aktuelle Phase als eine Zeit des Wandels, geprägt von tiefgreifender Ungewissheit — eine Beschreibung, die auf die gesamte europäische Regulierungslandschaft zutrifft.

Der dritte Trend — obligatorische Spielerschutzabgaben — verlagert die Kosten des Spielerschutzes direkt auf die Betreiber. Großbritannien führte das 2025 ein, andere Märkte werden folgen. Für Spieler ändert das kurzfristig wenig am Einzahlungsprozess, könnte aber langfristig die Gebührenstruktur beeinflussen, wenn Betreiber die Kosten an Spieler oder Zahlungsdienstleister weiterreichen. In der Praxis habe ich bisher keine messbaren Preiserhöhungen durch die britische Abgabe beobachtet — die Casinos absorbieren die Kosten aus ihrem Bruttogewinn. Ob das in Märkten mit niedrigeren Margen ebenfalls funktioniert, bleibt abzuwarten.

Konsequenzen für Paysafecard-Einzahlungen in regulierten Märkten

Die regulatorischen Veränderungen betreffen Paysafecard nicht in ihrer Existenz, aber in ihrer Positionierung. In Märkten mit Kreditverboten wird Paysafecard zur natürlichen Alternative — eine Methode, die ohne Regulierungsdruck existiert, weil sie das regulatorische Problem gar nicht erst erzeugt. Kein Kredit, kein Verbot. In Märkten mit Einzahlungsobergrenzen fügt sich Paysafecard nahtlos ein, weil die Voucher-Stückelungen typischerweise unter den monatlichen Limits liegen.

Was sich ändert, ist die Compliance-Komplexität auf Seiten der Casinos und Zahlungsdienstleister. Jeder Markt hat eigene KYC-Anforderungen, eigene Limits, eigene Meldepflichten. Paysafe als Unternehmen muss diese Anforderungen in jedem einzelnen Markt umsetzen — eine Herausforderung, die mit der Fragmentierung der europäischen Regulierung wächst, nicht schrumpft. Für ein Unternehmen, das 260 Zahlungstypen in 48 Währungen unterstützt und in mehr als zwölf Ländern operiert, ist Regulierungskompetenz keine Nebensache — sie ist das Kerngeschäft.

Für Spieler ist die praktische Konsequenz überschaubar: Paysafecard funktioniert in allen regulierten europäischen Märkten als Einzahlungsmethode, und die regulatorischen Trends stärken ihre Position eher, als sie zu schwächen. Wer in einem regulierten Markt spielt und eine kreditfreie, budgetierte Zahlungsmethode sucht, findet in Paysafecard eine Lösung, die mit der regulatorischen Entwicklung kompatibel bleibt — nicht trotz der neuen Gesetze, sondern wegen ihnen. Die europäische Regulierung mag fragmentiert und unübersichtlich sein, aber ihre Grundrichtung ist eindeutig: weniger Kredit, mehr Kontrolle, besserer Spielerschutz. Und an all diesen Punkten steht Paysafecard auf der richtigen Seite der Entwicklung.

FAQ zur Casino-Regulierung in Europa

Artikel

Erstellt von der Redaktion von „CashBet Pulse".